1С:Управление производственным предприятием 8

Управление производством

Производство представляет собой один из наиболее сложных процессов на предприятии. Организация и управление производством тесно связано с управлением закупками, продажами, основными средствами, персоналом, финансами.

Конфигурация "1С:Предприятие 8.0. УПП" позволяет полностью контролировать производственные процессы от момента передачи материалов в производство до выпуска готовой продукции. Оперативно отслеживается выполнение производственной программы, выраженной в планах производства различной детализации — от укрупненных планов до посменных планов производства , а также до отдельных производственных заказов. В "1С:Предприятие 8.0. УПП" предоставляется возможность оперативной коррекции планов по фактическим результатам завершенных периодов, оперативного формирования заявок на покупку и изготовление недостающих материалов и комплектующих изделий.

Конфигурация "1С:Предприятие 8.0. УПП" предоставляет следующие возможности:

- ведение массивов нормативно-справочной информации, необходимых для планирования и учета производства готовой продукции, включая формирование норм расходов сырья и вспомогательных материалов;

- планирование и учет выпуска готовой продукции;

- контроль выполнения производственных заданий;

- обработка производственных заказов;

- учет расхода сырья и материалов, незавершенного производства;

- учет собственного и давальческого сырья, материалов, полуфабрикатов и готовой продукции;

- учет брака;

- учет спецодежды и спецоснастки;

- учет производственных затрат, расчет плановой и фактической себестоимости с использованием методов отражения косвенных затрат;

- анализ выпуска готовой продукции в разрезе различных производственных показателей.

В"1С:Предприятие 8.0. УПП" производственные операции автоматически отражаются в бухгалтерском и налоговом учете .

Управление данными об изделиях в "1С:Предприятие 8.0. УПП"

Управление данными о составе продукции и полуфабрикатов, о маршрутах прохождения изделий по производственным подразделениям и складам — это важный элемент процесса управления производством.

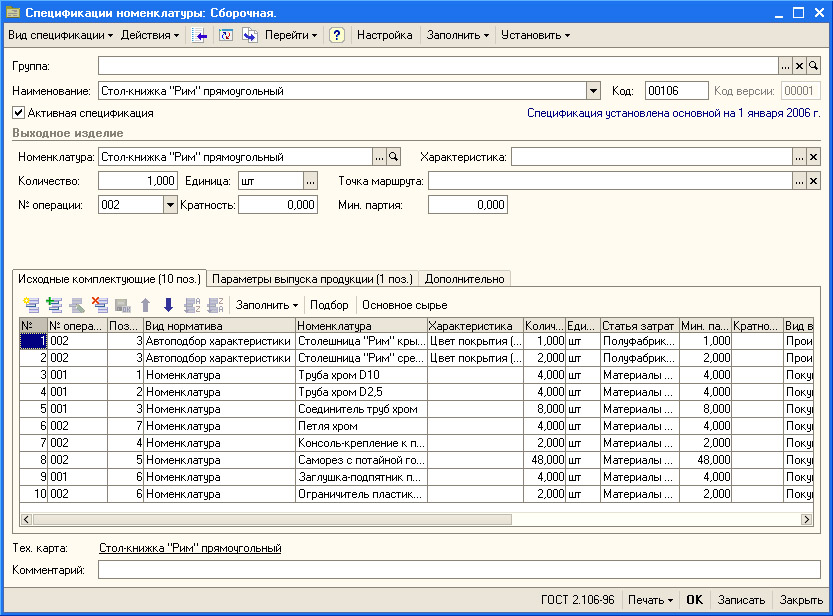

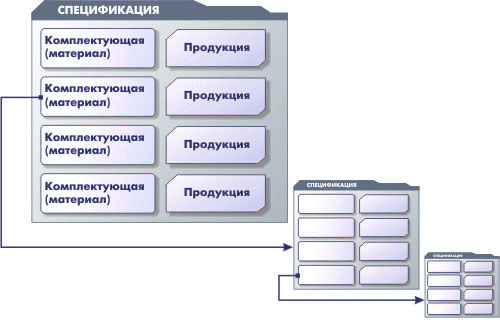

В"1С:Предприятие 8.0. УПП" основным средством планирования материальных расходов на изготовление продукции являются спецификации.

Спецификация содержит перечень материалов и других составляющих, используемых при производстве изделия. Все описания материалов, полуфабрикатов, комплектующих и готовых изделий хранятся в информационной базе "1С:Предприятие 8.0. УПП" в общем номенклатурном списке, что упрощает процесс составления спецификаций и, в конечном итоге, облегчает планирование и управление. Комплектующее или готовое изделие может состоять из любых других элементов списка номенклатуры. В свою очередь, оно может быть включено в спецификацию другого изделия.

В спецификации может быть учтена такая тонкость, как образование возвратных отходов в результате выпуска изделия. В "1С:Предприятие 8.0. УПП" возвратные отходы подлежат регистрации как материалы, пригодные к использованию в деятельности предприятия.

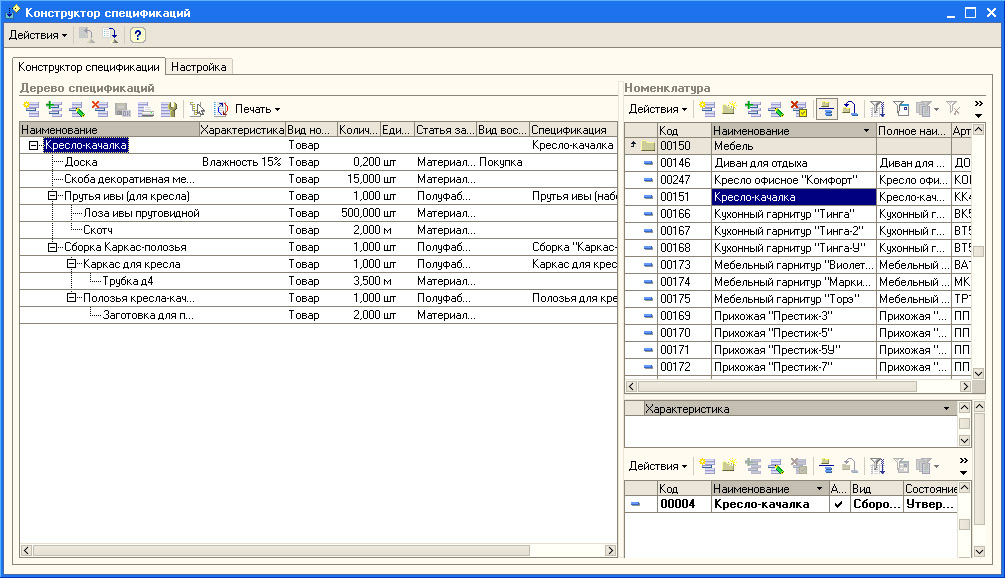

Для ускорения процесса составления спецификации можно использовать специальный инструмент — "Конструктор спецификаций".

В спецификации указывается нормативный состав продукции, который используется с следующих случаях:

- при анализе отклонений от норм для контроля качества продукции;

- при расчете себестоимости — как база распределения косвенных затрат.

Спецификация может предполагать несколько технологических операций в нескольких рабочих центрах. Поэтому минимальным элементом описания производственного процесса в конфигурация "1С:Предприятие 8.0. УПП" является технологическая карта производства, представляющая собой описание технологической операции, выполняемой в рабочем центре.

Для целей посменного планирования весь технологический процесс можно представить в виде последовательной комбинации технологических карт производства — описаний наборов технологических операций.

Каждая технологическая операция может быть охарактеризована своим набором материальных потребностей на входе и набором изделий на выходе. Технологическая операция выполняется на одном рабочем центре. Суть рабочего центра может быть разной — станки, производственные линии, отдельные работники, бригады, участки, цеха. Для задачи планирования производства рабочий центр характеризуется только временем доступности, которое, в свою очередь, определяется выбранным графиком работы.

В конфигурации "1С:Предприятие 8.0. УПП" можно указать группы рабочих центров. Рабочие центры могут быть объединены в группу, если они полностью заменяют друг друга. Эта информация может использоваться для оперативного подбора рабочего центра, подходящего для выполнения технологической операции.

Набор технологических операций задает технологическую карту изготовления продукции.

Задание технологической карты позволяет планировать цепочку производства многопредельной продукции, на каждом этапе оценивая ее выполнимость с учетом загрузки оборудования и доступности необходимых для производства ресурсов.

Управление затратами

Одним из важнейших факторов в конкурентной борьбе является управление затратами с целью снижения себестоимости продукции. Наличие системы управленческого учета, отражающей реальную производственную себестоимость, позволяет предприятию выработать эффективные меры по снижению издержек производства и себестоимости продукции, повысить рентабельность бизнеса.

Подсистема управления затратами конфигурации "Управление производственным предприятием" специально предназначена для учета фактических затрат предприятия и расчета себестоимости продукции на основе данных управленческого учета.

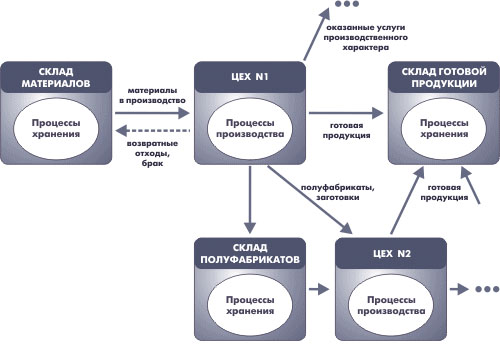

Конфигурация располагает развитыми средствами для организации сплошного контроля за материальными потоками и потреблением ресурсов, обеспечивающих производственную деятельность каждого подразделения предприятия. Благодаря этому в информационной системе отображается целостная картина потоков материалов, полуфабрикатов, услуг и готовой продукции.

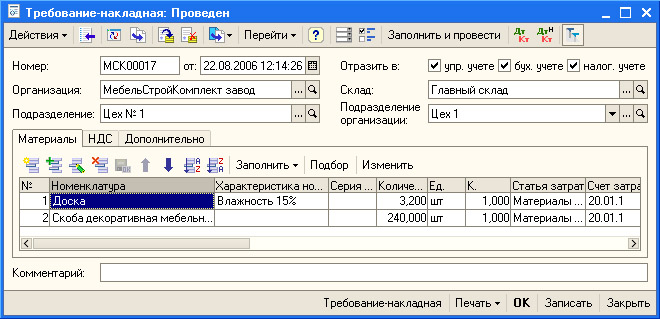

Для оформления операции передачи материалов, товаров, продукции, полуфабрикатов со склада в производство или списания на затраты предназначен документ "Требование-накладная".

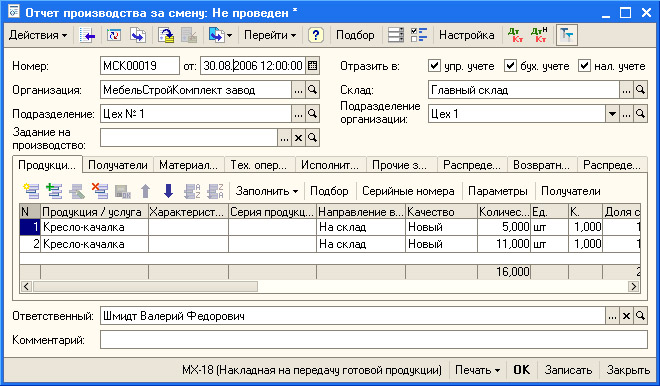

Итоги работы производственных подразделений вводятся в информационную базу документом "Отчет производства за смену".

Документом можно выполнить распределение производственных затрат на выпущенную продукцию.

Распределение производственных материальных затрат можно также выполнить при помощи документа "Распределение материалов на выпуск".

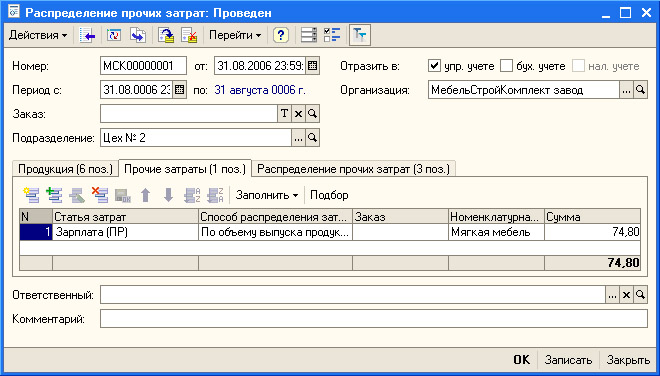

Сведения о прочих видах затрат на производство вводятся документом "Распределение прочих затрат".

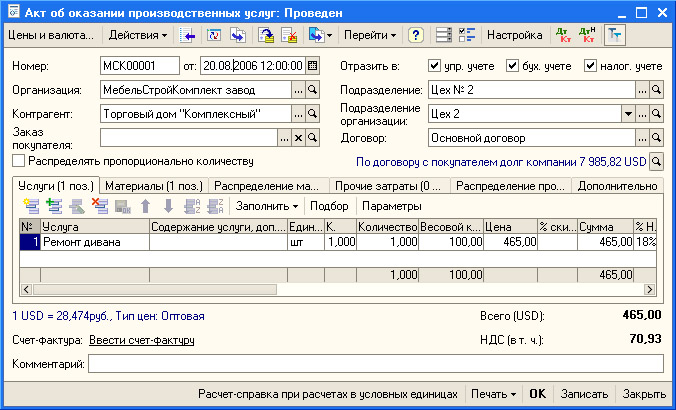

Особым видом производственного процесса является оказание услуг производственного характера. Услуга отличается от выпуска готовой продукции или полуфабрикатов тем, что в результате оказания услуги не появляется готовой продукции или полуфабрикатов, подлежащих регистрации в учете предприятия.

Результаты такого особого производственного процесса вносятся в информационную базу документом "Акт об оказании услуг производственного характера". Одна из функций этого документа — регистрация производственных затрат, связанных с оказанием услуг производственного характера.

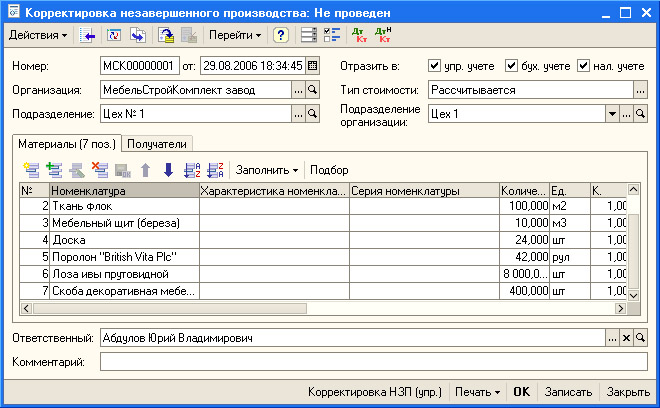

Поступление на склад возвратных отходов производства регистрируется документом "Отчет производства за смену" или "Оприходование материалов из производства". В конце месяца расчетные остатки материалов в незавершенном производстве могут быть скорректированы документом "Корректировка незавершенного производства.

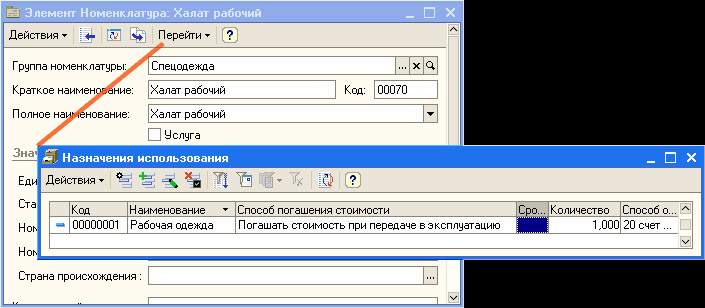

Cпецодежда и спецоснастка

Спецодежда и спецоснастка представляют собой разновидность товарно-материальных ценностей (ТМЦ), которая при передаче в производство списывается особым образом.

Как и все остальные ТМЦ, спецодежда и спецоснастка регистрируется в справочнике "Номенклатура". Но для позиций спецодежды и спецоснастки в этом справочнике указывается вариант "назначения использования", в котором устанавливаются параметры списания: срок полезного использования в целых месяцах, способ погашения стоимости в производстве ("линейный", "погашать стоимость при передаче в эксплуатацию"), способ отражения расходов по погашению стоимости в затратах предприятия.

Поступление спецодежды и спецоснастки на предприятие регистрируется в общем порядке, принятом для ТМЦ.

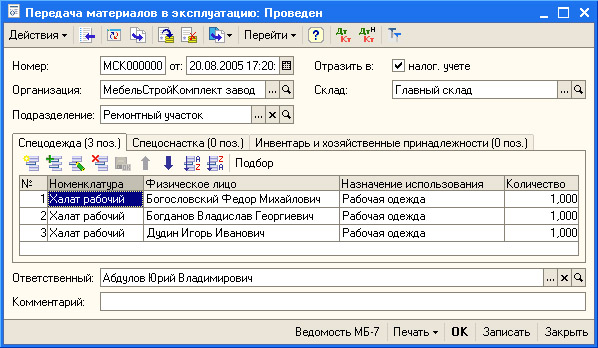

Передача спецодежды и спецоснастки в производство регистрируется документом "Передача материалов в эксплуатацию". При этом указывается работник организации, которому передается ценность.

Для регистрации изменения параметров эксплуатации (работник получатель, подразделение, назначение использования, счет учета ) спецодежды и спецоснастки, находящихся в эксплуатации, предназначен документ "Перемещение материалов в эксплуатации".

Для оформления возвратов спецодежды и спецоснастки из эксплуатации на склад предусмотрен документ "Возврат материалов из эксплуатации".

Погашение стоимости спецодежды и спецоснастки, находящихся в эксплуатации, выполняется автоматически регламентным документом "Погашение стоимости".

Для регистрации фактического выбытия спецодежды и спецоснастки (в связи с полным износом или по факту порчи) используется документ "Списание материалов из эксплуатации". Табличную часть документа "Списание материалов из эксплуатации" можно заполнить автоматически остатками материалов, переданных в эксплуатацию.

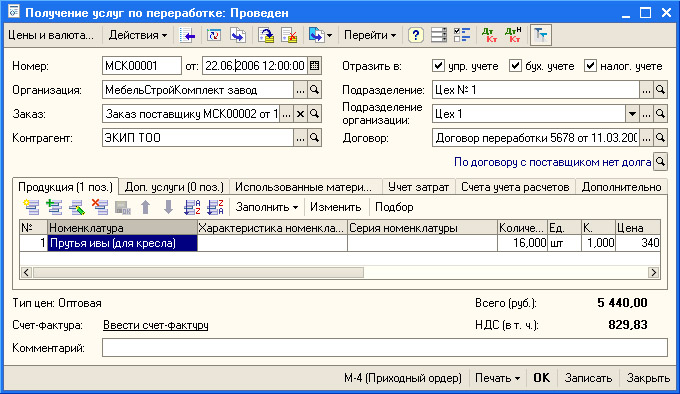

Переработка давальческого сырья

Конфигурация "Управление производственным предприятием" автоматизирует производственные операции с товарно-материальными ценностями, не предусматривающие перехода права собственности — переработку давальческого сырья.

Производственное предприятие может прибегнуть к переработке давальческого сырья при неполной загрузке производственного оборудования выпуском собственной продукции . В управленческом и бухгалтерском учете предприятия переработка давальческого сырья не может учитываться как выпуск готовой продукции, поскольку продукт, полученный в результате переработки, является собственностью владельца сырья. Переработка давальческого сырья отражается как услуга производственного характера.

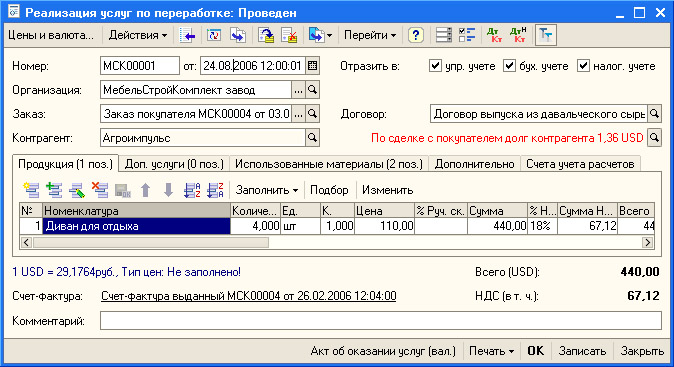

На предприятии возможна и обратная ситуация. При нехватке или отсутствии собственных производственных мощностей предприятие может заказать у другого предприятия производственную услугу — переработку давальческого сырья. Учет такой услуги у предприятия-заказчика имеет свои особенности, поскольку у предприятия сохраняется право собственности на сырье, а также на все полуфабрикаты и готовую продукцию, получаемые в процессе переработки.

Конфигурация "Управление производственным предприятием" рассчитана на обе ситуации, когда предприятие выступает как в роли переработчика, так и в роли собственника сырья.

Все хозяйственные операции, связанных с переработкой давальческого сырья контрагента, регистрируются строго по заказам на переработку.

Учет ведется как в стоимостном, так и в количественном выражении.

Для отражения в информационной базе операций по переработке давальческого сырья используются специально предназначенные для этого документы. Так, получение предприятием готовой продукции, выпущенной по договору о переработке давальческого сырья, фиксируется документом "Получение услуг по переработке".

Факт оказания услуг по переработке регистрируется соответствующим документом.

Операции по переработке давальческого сырья автоматически отражаются в бухгалтерском и налоговом учете с учетом специфики данного вида производства.

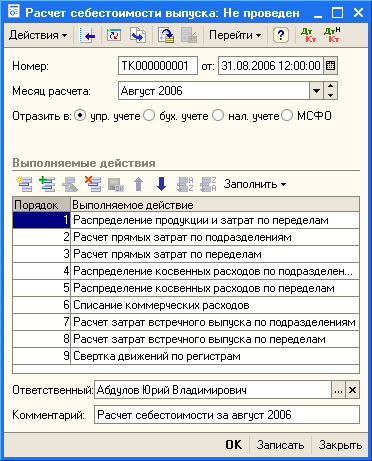

Расчет себестоимости

Себестоимость готовой продукции (услуг) и полуфабрикатов рассчитывается в конце месяца регламентным документом "Расчет себестоимости выпуска".

При расчете себестоимости готовой продукции (услуг) и полуфабрикатов могут использоваться методы распределения производственных и косвенных расходов по разным разным базам.

Расчет себестоимости — это подведение итога работы по управлению затратами предприятия в течение отчетного периода.

Функционал управления затратами решает следующие задачи:

- учет фактических затрат отчетного периода в необходимых разрезах в стоимостном и натуральном измерении;

- оперативный количественный учет материалов в незавершенном производстве;

- учет фактических остатков незавершенного производства на конец отчетного периода в необходимых разрезах;

- учет брака в производстве и на складах;

- расчет фактической себестоимости выпуска за период основной и побочной продукции — неполной и полной производственной себестоимости и фактической полной себестоимости реализации продукции, в том числе расчет себестоимости выпуска продукции у переработчиков;

- расчет себестоимости выпуска в течение месяца по документам выпуска — по прямым затратам или по плановой себестоимости;

- учет переработки давальческого сырья;

- предоставление отчетных данных о порядке формирования себестоимости;

- предоставление данных о структуре себестоимости выпуска.