1С:Управление производственным предприятием 8

Налоговый учет

В конфигурации реализованы все требования, предъявляемые действующим налоговым законодательством.

В подсистеме расчета заработной платы обеспечено формирование бумажной и электронной отчетности по налогам, связанным с заработной платой, в частности НДФЛ и ЕСН. Реализован персонифицированный учет взносов в Пенсионный фонд. Для расчета налогов и сборов и формирования налоговых деклараций используется регламентированная отчетность.

Реализованы требования налогового законодательства по учету НДС. Обеспечено отражение текущих расчетов по НДС на счетах бухгалтерского учета, формирование счетов-фактур, книги покупок и книги продаж.

Для удовлетворения требований главы 25 Налогового кодекса в конфигурации реализован налоговый учет по налогу на прибыль в рамках общей системы налогообложения. Налоговый учет 1с ведется параллельно бухгалтерскому учету и по аналогичным принципам, для чего в состав конфигурации включен план счетов налогового учета. По данным налогового учета автоматически заполняются налоговые регистры.

В соответствии с главой 26.2 Налогового кодекса небольшие организации имеют право использовать упрощенную систему налогообложения (УСН) взамен общей системы налогообложения. В конфигурации обеспечен учет доходов и расходов для таких предприятий, соответствующий требованиям законодательства. Налоговая отчетность, в частности книга учета доходов и расходов, формируется автоматически.

В соответствии с главой 26.3 Налогового кодекса региональные власти имеют право переводить отдельные виды деятельности на систему налогообложения в виде единого налога на вмененный доход (ЕНВД). Если организация занимается несколькими видами деятельности, то этом может привести к использованию двух систем налогообложения одновременно: система налогообложения в виде ЕНВД будет использоваться только для одних видов деятельности, в то время как к остальным видам деятельности будет применяться общая система налогообложения или УСН. В конфигурации обеспечен раздельный учет доходов и расходов по деятельности, облагаемой ЕНВД и не облагаемой ЕНВД.

Используемая система налогообложения — общая или упрощенная, применение системы налогооложения ЕНВД к отдельным видам деятельности указываются в настройках налоговой политики организации. Причем для разных организаций информационной базы можно указывать разные системы налогообложения.

Учет НДС

В конфигурации учтены все требования бухгалтерского и налогового законодательства, касающиеся налога на добавленную стоимость (НДС). Требования главы 21 Налогового кодекса соблюдаются благодаря использованию специальной подсистемой учета НДС. Подсистема автоматизирует все необходимые процедуры, в частности, формирование специализированных документов для учета НДС — счетов-фактур, а также специализированных форм налоговой отчетности — книги покупок и книги продаж.

Учет НДС при поступлении товаров и услуг

При поступлении товаров и услуг НДС учитывается в следующем порядке.

В текущей работе, при регистрации в информационной базе документов поступления товаров и услуг, суммы НДС рассчитываются автоматически. При этом формируется проводка по дебету счета 19. Для автоматического определения суммы НДС используется ставка НДС, указаная в справочнике "Номенклатура" для позиций товаров и услуг, перечисленных в документе.

После завершения отчетного периода рассчитывается сумма НДС, причитающаяся к перечислению в бюджет. Сумма НДС по каждому документу поступления товаров и услуг принимается к вычету (то есть используется для уменьшения суммы налога, подлежащего уплате в бюджет) при условии соблюдения следующих дополнительных условий:

- в информационной базе должен быть зарегистрирован документ "Счет-фактура полученный";

- должна быть зарегистрирована оплата поступивших ценностей.

Если в завершающемся отчетном периоде по какому-либо документу эти условия не будут выполнены, то вычет суммы НДС документа будет отложен до следующего отчетного периода.

Указанные условия связаны с требованиями законодательства. Конфигурация содержит средства для проверки соблюдения указанных условий и автоматического ввода недостающей информации и недостающих документов.

Первое условие выполняется легко: счет-фактура формируется автоматизированным способом непосредственно из формы документа поступления товаров и услуг. В экранную форму счета-фактуры требуется ввести дату и номер, содержащиеся в бумажной форме счета-фактуры поставщика.

Для ускоренного решения данной задачи можно использовать специальную процедуру, которая обеспечивает групповое формирование счетов-фактур по документам, относящимся к выбранному периоду времени.

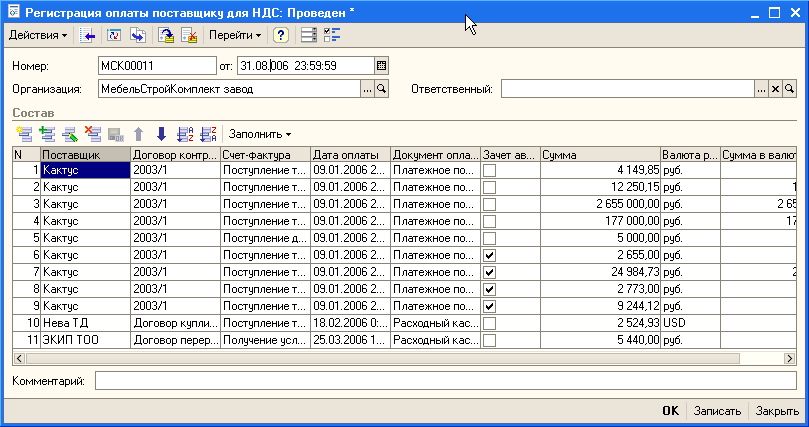

Второе условие выполняется следующим образом. Чтобы не создавать лишних задержек в текущей работе пользователей, конфигурация не требует, чтобы пользователи привязывали документы оплаты к документам поставок непосредственно при вводе этих документов. Для взаимной привязки используется специальный документ "Регистрация оплаты поставщику для НДС".

Этот документ вводится в информационную базу по завершении отчетного периода. Встроенные механизмы автоматизированного заполнения табличной части документа обеспечивают перебор всех документов поставок и всех документов оплаты поставок, введенных в течение отчетного периода, и взаимную привязку этих документов друг к другу, а также к документам, которые были введены в предыдущие отчетные периоды и остались непривязанными. При этом один документ оплаты может быть привязан к нескольким документам поставки, и наоборот, один документ поставки может быть привязан к нескольким документам оплаты.

Документ "Регистрация оплаты поставщику для НДС" формирует проводки принятия НДС к зачету по дебету счета 68 (субсчет 682 "Налог на добавленную стоимость") и кредиту счета 19.

Учет НДС при продажах

Отражение НДС в бухгалтерском учете по операциям продажи товаров и услуг зависит от того, какой метод определения выручки выбран в настройках налоговой политики организации в целях учета НДС: "по оплате" или "по отгрузке".

Замечание. С 01.01.2006 вступают в силу изменения главы 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации, разрешающие использовать только метод определения выручки "по отгрузке". В связи с этим в конфигурации "Управление производственным предприятием" (начиная с версии 1.1.6) предусмотрены переходные механизмы для тех предприятий, которые использовали метод определения выручки "по оплате".

Если используется метод учета НДС "по отгрузке", то сумма НДС должна приниматься к начислению при регистрации факта отгрузки или факта оказания услуг. При этом сумма НДС, включенная в общую сумму документа, должна отражаться в бухгалтерском учете по кредиту субсчета 682.

Использование метода учета НДС "по оплате" означает, что НДС должен приниматься к начислению при регистрации получения оплаты. При этом сумма НДС, включенная в сумму платежа, должна быть отражена в бухгалтерском учете по кредиту счета 68 (субсчета 682) независимо от регистрации отгрузки и выставленного счета-фактуры. Для отражения в бухгалтерском учете сумм НДС, временно не принятых к начислению, используется субсчет 76.Н "Расчеты по НДС, отложенному для уплаты в бюджет". На этом субсчете должны отражаться суммы НДС документов отгрузки при использовании метода учета НДС "по оплате" в случаях, когда отгрузка произведена раньше оплаты.

Конфигурация максимально облегчает пользователю соблюдение требований налогового законодательства. В документах оплаты сумму НДС выделять не требуется. Сумма НДС выделяется в документах отгрузки материальных ценностей и оказания услуг автоматически, при заполнении табличной части документа. Причем по документу отгрузки автоматически формируются проводки, отражающую сумму НДС в бухгалтерском учете: если используется метод учета НДС "по отгрузке", то по по дебету субсчета 90.03 и кредиту субсчета 682, а если используется метод учета НДС "по оплате", то по дебету субсчета 90.03 и кредиту субсчета 76.Н.

Счет-фактуру можно сформировать автоматически непосредственно из экранной формы документа отгрузки.

Из экранной формы счета-фактуры может быть распечатана его бумажная форма в нескольких экземплярах: один экземпляр нужен для вручения покупателю, а другой — для регистрации в бумажном журнале учета выданных счетов-фактур.

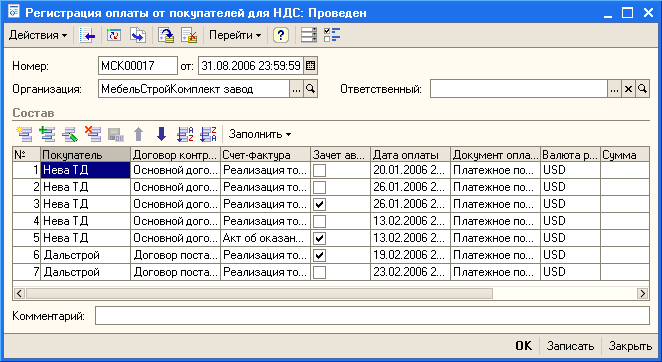

После завершения отчетного периода формируется документ "Регистрация оплаты от покупателей для НДС". Этот документ устанавливает связь между документами отгрузки и документами получения оплаты. В случае использования метода учета НДС "по оплате" этот документ автоматически формирует проводки списания сумм НДС документов оплаты с дебета субсчета 76.Н в кредит субсчета 682.

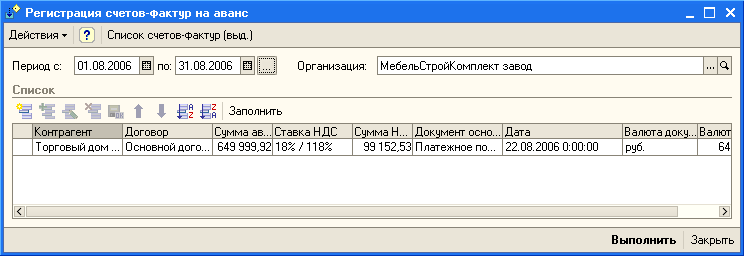

Налоговое законодательство требует оформления счетов-фактур на суммы полученных авансов. Эти счета-фактуры достаточно распечатывать в одном экземпляре, поскольку передавать покупателям их не требуется.

В конфигурации счета-фактуры на аванс формируются автоматически при помощи регламентной процедуры "Регистрация счетов-фактур на аванс". Эта процедура перебирает все поступившие платежи за товары и услуги, по которым не было зарегистрировано отгрузки товара и оказания услуг, выделяет суммы полученных авансов и и вводит в информационную базу соответствующие счета-фактуры.

Счета-фактуры на авансы отличаются от других счетов-фактур тем, что по ним формируются проводки, отражаемые в бухгалтерском учете.

Отчетные формы

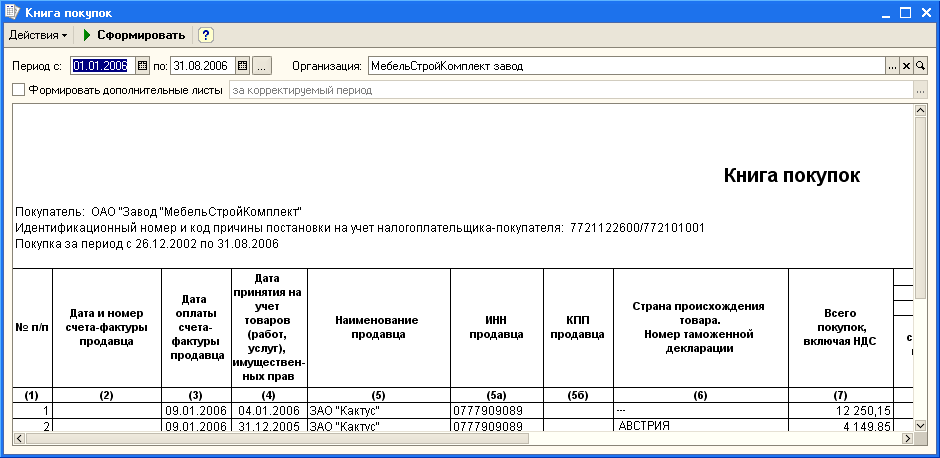

Конфигурация обеспечивает автоматическое формирование и вывод на печать специализированных форм налоговой отчетности — книги покупок и книги продаж. Необходимым условием для правильного формирования этих отчетных форм является предварительное выполнение регламентных процедур завершения отчетного периода, ввод в информационную базу документов поступления, отгрузки и оплаты, регистрация счетов-фактур. При соблюдении этих требование собственно формирование книги продаж или книги покупок не займет большого времени.

Налоговые декларации по НДС также заполняются автоматически. Налоговые декларации включены в состав форм регламентированной отчетности.

Сложные случаи учета НДС

Конфигурация рассчитана на самые сложные ситуации учета НДС, случающиеся в практической деятельности предприятия, и на отражение этих ситуаций в отчетных формах.

Автоматизирован учет НДС по приобретенным товарам, реализуемым с применением ставки НДС 0% (для экспортных операций и сходных случаев). Регламентная операция подтверждения ставки 0% позволяет зарегистрировать факт подтверждения или не подтверждения ставки НДС 0% по таким операциям.

Если товары и услуги, полученные от поставщиков, имеют отношение к операциям реализации, не облагаемым НДС, то НДС по таким товарам и услугам не должен приниматься к вычету. Регламентная операция восстановления НДС отменяет произведенный вычет сумм НДС, уплаченных поставщикам, если полученные товары и услуги позднее были отнесены к операциям реализации, не облагаемым НДС.

Предоставляется возможность зафиксировать суммы НДС, уплаченные на таможне при импортных операциях. Такой НДС в дальнейшем может быть принят к вычету, если нет дополнительных причин, запрещающих это.

Конфигурация рассчитана на ситуацию, когда поступившие ценности частично реализуются на экспорт, а частично на внутреннем рынке, когда поступившие ценности используются для производства продукции, работ, услуг, товаров, часть которых реализуется с ненулевой ставкой НДС, а другая часть без НДС, либо с НДС по ставке 0%.

Возможно распределение сумм НДС, предъявленных поставщиками приобретенных ценностей, в соответствии со ст.170 НК РФ по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

В конфигурации учтено требование законодательства об особом порядке вычета НДС по строительно-монтажным работам. Учет НДС по строительно-монтажным работам ведется в разрезе объектов строительства, счетов-фактур, ставок НДС, способов формирования затрат по строительству (могут использоваться хозяйственный способ и подрядный способ). При принятии объектов строительства к учету в качестве основных средств суммы НДС в части затрат, сформированных подрядным способом и составляющим теперь стоимость основного средства, могут быть рассмотрены на предмет принятия к вычету.

В конфигурации предусмотрена ситуация, когда организация выступает в качестве агента по уплате НДС. Признак того, что организация является агентом, устанавливается в договорах с контрагентами-поставщиками. Такими поставщиками могут быть арендодатели из числа государственных и муниципальных органов, иностранные партнеры, не состоящие на налоговом учете в России.

Налоговый учет (по налогу на прибыль)

В конфигурации организован налоговый учет в соответствии с требованиями главы 25 Налогового кодекса и ПБУ 18/02 "Учет расчетов по налогу на прибыль". Автоматическую поддержку ПБУ 18/02 можно отключить в настройках учетной политики бухгалтерского учета.

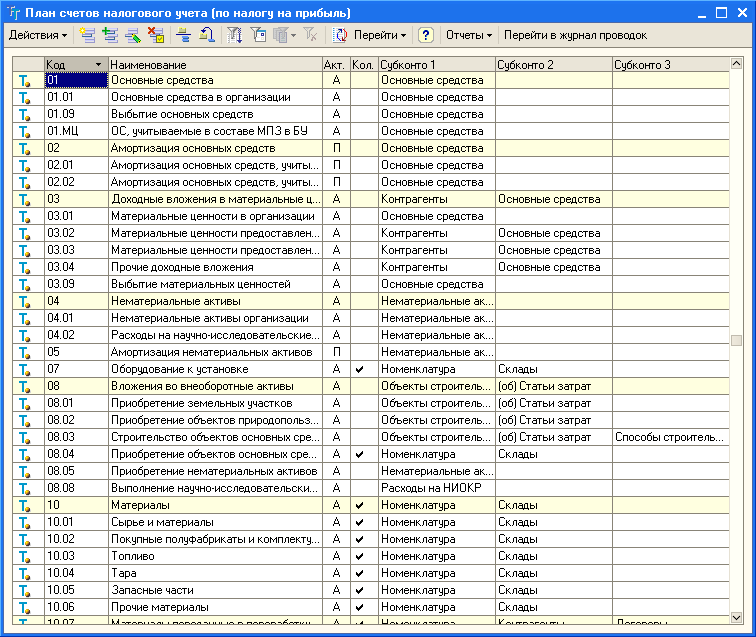

Для решения этой задачи в конфигурации добавлен специальный план счетов налогового учета, структура и организация аналитического учета в котором приближены к бухгалтерскому плану счетов. Специальный план счетов налогового учета не предусмотрен нормативными документами и является частью методики ведения учета фирмы "1С".

Конфигурация поставляется с предварительно заполненным планом счетов налогового учета, кодировка которого выполнена таким образом, чтобы обеспечить сопоставимость

обобщаемых на них данных с данными бухгалтерского учета. Такой подход существенно облегчает выполнение требований законодательства.

Вместе с тем налоговый план счетов отражает и специфику налогового учета в соответствии с главой 25 Налогового кодекса.

Особенности плана счетов налогового учета по сравнению с планом счетов бухгалтерского учета состоят в следующем:

- все счета налогового учета являются забалансовыми, то есть в налоговом учете могут быть проводки без корреспонденции счетов, хотя в большинстве случаев все же используется корреспонденция;

- в плане счетов налогового учета практически все счета расчетов (с поставщиками, покупателями и т.д.) заменяет счет ПВ "Поступление и выбытие имущества, работ, услуг, прав";

- отсутствуют счета учета объектов, которые в любом случае не влияют на налог на прибыль (например, отсутствует счет учета уставного капитала, нераспределенной прибыли и т.п.), или предполагается, что соответствующие активы или обязательства имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства);

- практически все счета налогового учета затрат на производство имеют по 3 субсчета — для учета прямых и косвенных расходов;

- к счету 91 "Прочие доходы и расходы" открыто необходимое для налогового учета количество субсчетов.

Налоговый учет организован на следующих базовых принципах:

- независимость данных налогового учета от данных бухгалтерского учета;

- сопоставимость данных налогового учета с данными бухгалтерского учета;

- совпадение суммовых и количественных оценок доходов и расходов, активов и обязательств по данным налогового и бухгалтерского учета, при отсутствии объективных причин их расхождения.

Хозяйственные операции отражаются параллельно в бухгалтерском и налоговом учете. Но конфигурация максимально избавляет пользователя от необходимости отдельно описывать операцию для налогового учета.

Способом отображения хозяйственных событий в налоговом учете является запись налоговых проводок. Налоговые проводки аналогичны бухгалтерским проводкам и доступны к просмотру через журнал проводок налогового учета, который устроен аналогично журналу проводок бухгалтерского учета. Принципиальное отличие налоговой проводки от бухгалтерской заключается в том, что в записи налоговой проводки не требуется соблюдать правило двойной записи.

При вводе в информационную базу документа налоговые проводки сформируются автоматически, если в экранной форме документа будет проставлена отметка "Отразить в налоговом учете". Налоговые проводки можно просмотреть через фрагмент журнала проводок налогового учета, который можно открыть из экранной формы документа (наряду с аналогичным фрагментом журнала проводок бухгалтерского учета).

Счета налогового учета и другие реквизиты подставляются в налоговые проводки при их автоматическом формировании аналогично тому, как это делается при автоматическом формировании бухгалтерских проводок. Счета налогового учета автоматически подбираются из тех же самых списков, которые используются для автоматического подбора счетов бухгалтерского учета. Благодаря этому работу по вводу информационную базу документов можно поручить сотрудникам, не являющимся бухгалтерами, а за бухгалтерами оставить функцию контроля настроек налоговой политики предприятия и функцию контроля за состоянием списков, используемых для автоматического подбора счетов налогового учета и счетов бухгалтерского учета.

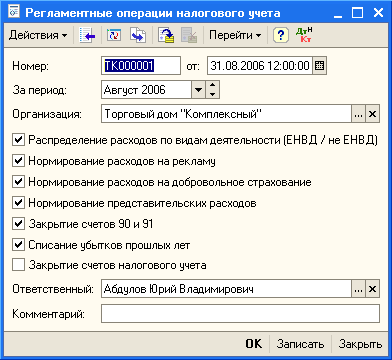

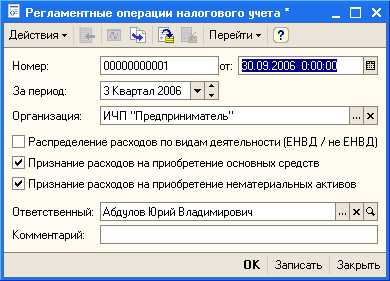

При завершении отчетного периода вводится документ "Регламентные операции налогового учета", записывающий в информационную базу набор итоговых налоговых проводок. (Аналогичные операции завершения периода предусмотрены и в бухгалтерском учете).

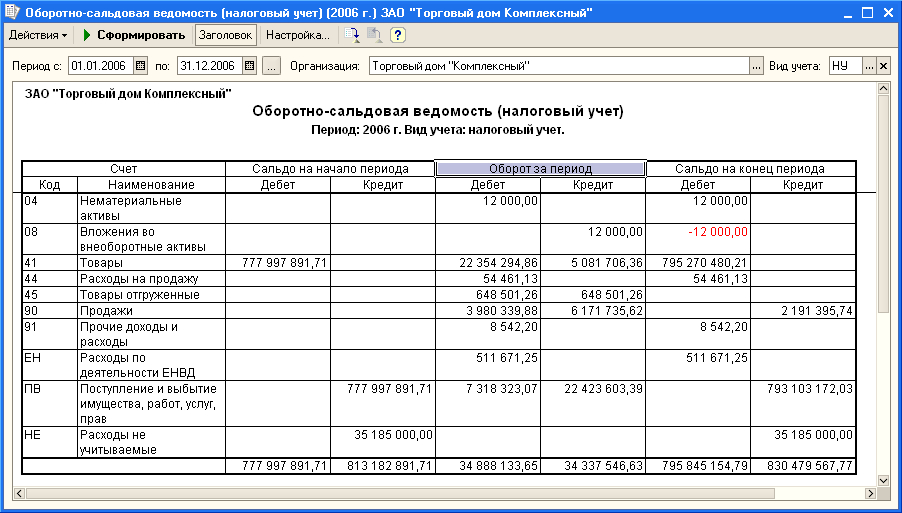

Для текущего контроля состояния налогового учета предназначен набор стандартных счетов налогового учета, аналогичный набору стандартных отчетов бухгалтерского учета (оборотно-сальдовая ведомость, шахматная ведомость, карточка счета и др.).

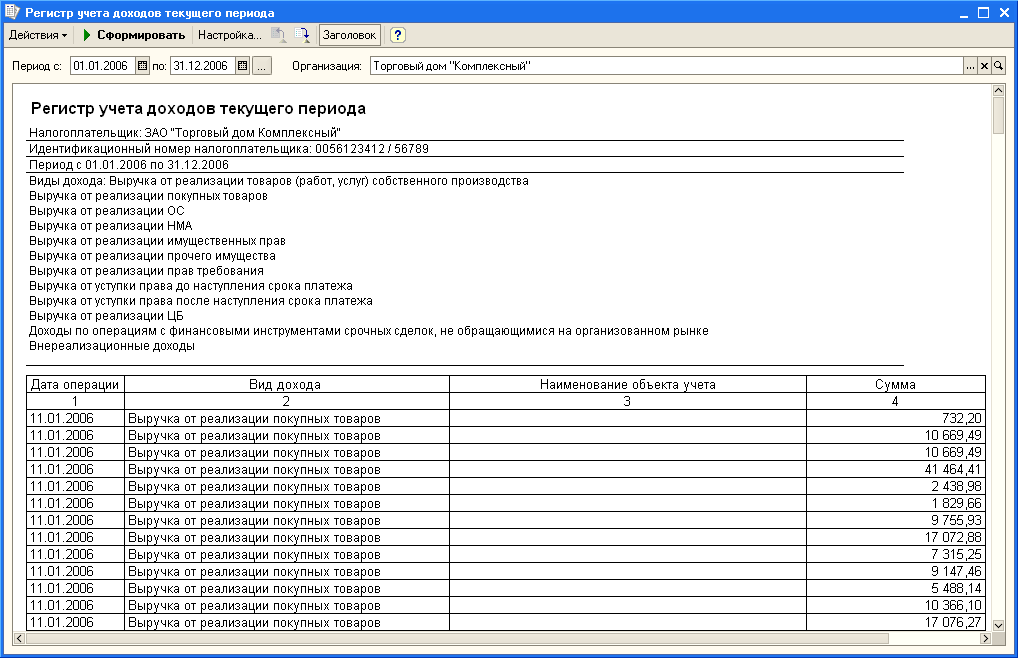

Данные налогового учета автоматически отображаются в формах промежуточной налоговой отчетности по налогу на прибыль — налоговых регистрах.

После ввода всех документов отчетного периода и выполнения регламентных операций можно запустить процедуру автоматического формирования налоговой декларации по налогу на прибыль, которая относится к регламентированным отчетам.

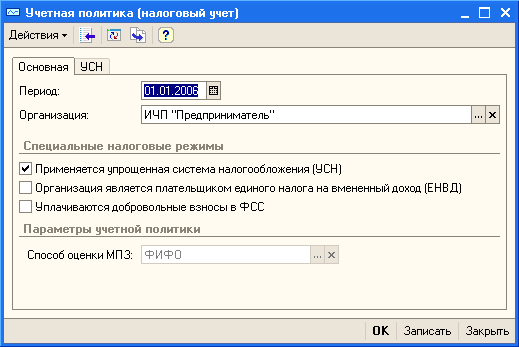

Упрощенная система налогообложения

Для организаций, использующих упрощенную систему налогообложения (УСН), конфигурация позволяет организовать учет доходов и расходов в соответствии требованиями главы 26.2 Налогового кодекса.

Признак применения УСН указывается в политике налогового учета организации.

Организации, применяющие УСН, могут использовать в качестве объекта налогообложения:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбранный объект налогообложения также указывается в политике налогового учета.

Для реализации учета УСН все хозяйственные операции отображаются в специальных регистрах. При вводе документа в информационную базу документа записи в регистрах формируются автоматически наряду с проводками бухгалтерского учета.

При завершении отчетного периода вводится документ "Регламентные операции налогового учета", который автоматически формирует регламентные записи налогового учета УСН.

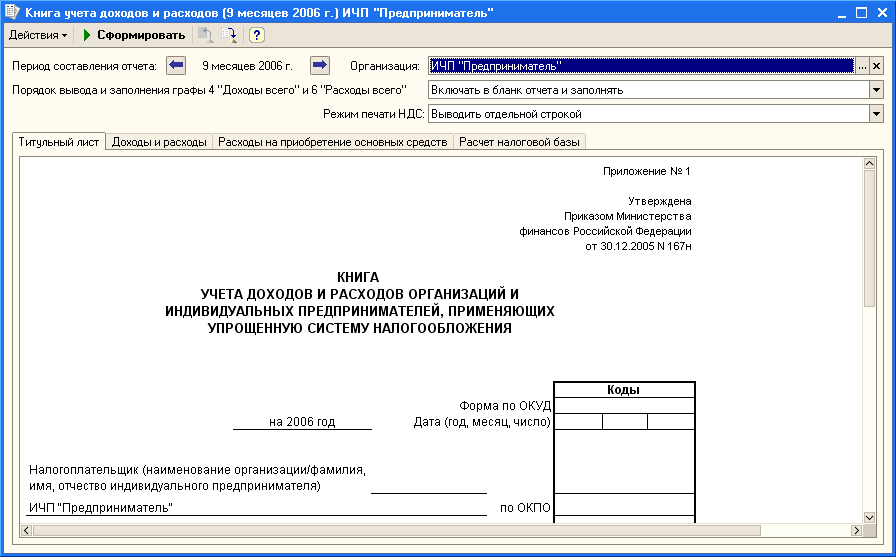

После записи в информационную базу всех документов отчетного периода и регламентных документов "Закрытие месяца" можно автоматически сформировать форму налоговой отчетности — книгу учета доходов и расходов.

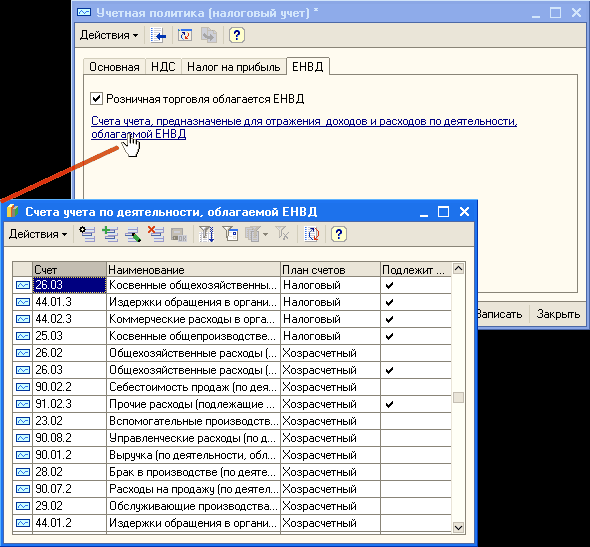

Учет деятельности, облагаемой единым налогом на вмененный доход

Решением регионального органа власти отдельные виды деятельности организаций могут быть переведены на систему налогообложения в виде единого налога на вмененный доход (ЕНВД).

Если система ЕНВД используется для всей деятельности, то это не создаст особых проблем для учета хозяйственной деятельности организации. Глава 26.3 Налогового кодекса не требует ведения учета доходов и расходов в случае применения системы ЕНВД, поскольку размер начисляемого ЕНВД не связан с размером получаемых доходов, а зависит от натуральных показателей, согласованных с местными органами власти. При этом у организации сохраняется обязанность вести бухгалтерский учет.

Если же организация занимается несколькими видами деятельности, то может получиться, что часть видов деятельности переведена на систему налогообложения в виде ЕНВД, а для остальных сохранена общая система налогообложения или упрощенная система налогообложения (УСН). В этой ситуации для остальных видов деятельности должен вестись налоговый учет (по налогу на прибыль) или налоговый учет УСН, причем расходы и доходы по видам деятельности, переведенным на систему налогообложения ЕНВД, в этом налоговом учете не должны отражаться.

Для решения этой задачи в конфигурации организован обособленный учет расходов и доходов по видам деятельности, облагаемым ЕНВД.

Признак использования системы налогообложения ЕНВД должен быть указан в настройках налоговой политики организации. Там же следует указать счета бухгалтерского учета, которые будут использоваться для учета доходов и доходов по видам деятельности, облагаемым ЕНВД.

Принадлежность дохода к тому или иному виду деятельности устанавливается легко, но установить подобное соответствие для расходов не всегда удается. Расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, распределяются позже пропорционально доле соответствующего дохода в суммарном объеме всех доходов. Такие расходы накапливаются на счетах бухгалтерского учета, отмеченных как распределяемые автоматически между видами деятельности, облагаемыми и не облагаемыми ЕНВД.

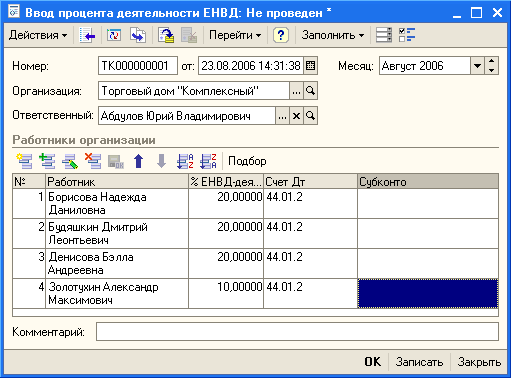

Кроме того, фиксированная доля некоторых видов расхода может быть однозначно отнесена к деятельности, облагаемой ЕНВД — например, расходы на оплату труда директора, бухгалтера и некоторых других работников. Для таких работников следует указать долю зарплаты, которая относится к деятельности, облагаемой ЕНВД.

Указанная доля начислений по зарплате работников будет исключаться из затрат по деятельности, которая не облагается ЕНВД и учитывается в налоговом учете (по налогу на прибыль) или в налоговом учете УСН.