Рубрика: Автоматизация учета

В рамках перехода России на международные стандарты в 2004 году была принята Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу (по 2010 год), в соответствии с которой, предусматривается составление консолидированной финансовой отчетности российскими организациями по МСФО. На сегодняшний день значительное число российских компаний приступило или планирует приступить к составлению консолидированной отчетности в соответствии с Международными стандартами финансовой отчетности. При реализации данной задачи перед руководством компании всегда возникает большое количество вопросов, одним из которых является выбор информационной системы.

В данный момент на рынке интеграторов существует несколько специализированных систем для автоматизации учета по МСФО, созданных на различных платформах: 1С, SAP R3, MS Navision, MS Axapta.

Опыт внедрения системы «Хомнет:МСФО», разработанной на базе платформы «1С» специалистами компании «Хомнет Консалтинг», показывает, что система позволяет решить множество задач, связанных с автоматизацией учета компаний по международным стандартам. При разработке специалисты учитывали собственный практический опыт многочисленных внедрений подобных систем, чем и обусловлено успешное завершение внедрений «Хомнет:МСФО», несмотря на ряд, возникающих при реализации проектов, проблем.

В ходе реализации проектов внедрения системы «Хомнет:МСФО» для автоматизации параллельного учета, нами накоплен значительный опыт, который позволяет выявить общие для всех проектов проблемы.

1. При формировании учетных данных для составления отчетности по МСФО большинство систем использует механизм трансляции, представляющий собой описание правил трансформации движений по РСБУ в движения по МСФО. Чем сложнее и гибче механизм трансляции, тем большим функционалом обладает вся система в целом, тем реже возникает потребность в ручных проводках.

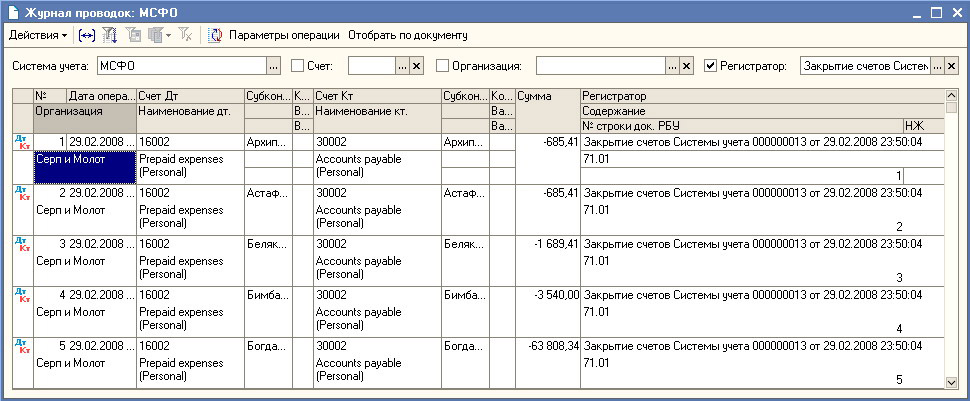

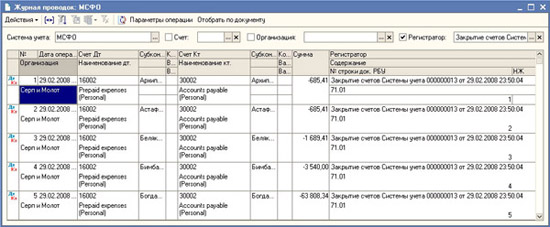

При внедрении проектов с использованием «Хомнет:МСФО» возникла проблема в автоматизации трансляции данных активно-пассивных счетов по РСБУ. К примеру – перенос движений по счету 71. При выдаче денежных средств под отчет проводка Д 71 – К 50, транслируется как Д “Prepaid expenses” – K “Cash”. А при оформлении авансового отчета производится списание расходов Д 20, 25, 26 – К 71. Эта проводка в свою очередь транслируется как Д “Personal expenses” – К “Accounts payable”.

Возникла необходимость выравнивания образовавшихся остатков по счетам авансов и оплаченным счетам. Для решения этой задачи был разработан документ «Закрытие авансов (международный учет)». Документ проводится один раз в месяц перед закрытием периода.

При проведении этого документа по выбранным счетам сопоставляются остатки, и производится зачет авансов сторнирующей проводкой: Д “Prepaid expenses” – K “Accounts payable”.

Но возникает сложность другого характера, заключающаяся в том, что для создания сложных правил трансляции пользователи должны пройти специальное обучение, либо воспользоваться помощью специалистов по настройке 1С. Но, тем не менее, большую часть несложных правил пользователи могут создавать сами.

2. Существует ряд задач, которые невозможно решить при помощи простой трансляции данных. Одной из таких задач является автоматизация учета основных средств. Сроки полезного использования, сроки принятия к учету, сумма минимальной оценки стоимости основных средств могут иметь значительные отличия для целей РСБУ и учета по МСФО. Если по РСБУ основными средствами считаются объекты стоимостью 10 000 рублей и выше, то по международным стандартам компания самостоятельно определяет этот порог. Также необходимо отметить существование отличий в учете основных средств и инвестиционной собственности по МСФО.

Для решения этой проблемы в системе «Хомнет:МСФО» разделена регистрация первичных документов по основным средствам, то есть операции заводятся отдельно для РСБУ и для МСФО.

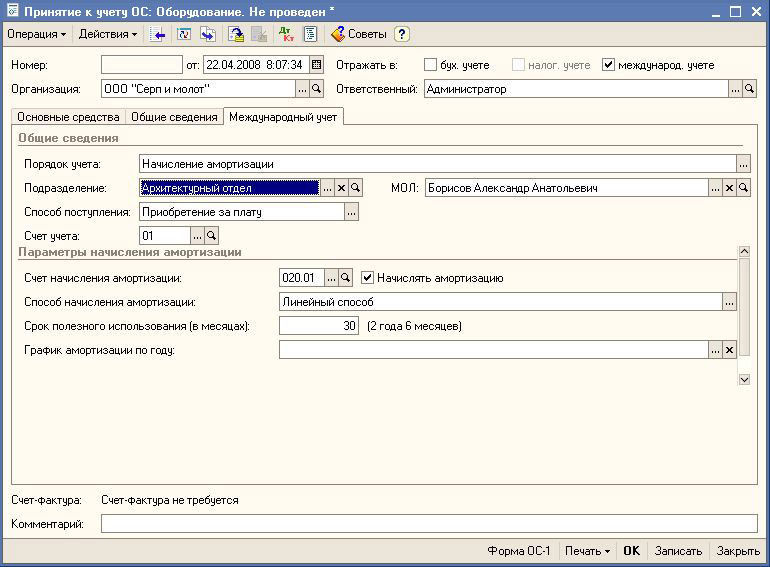

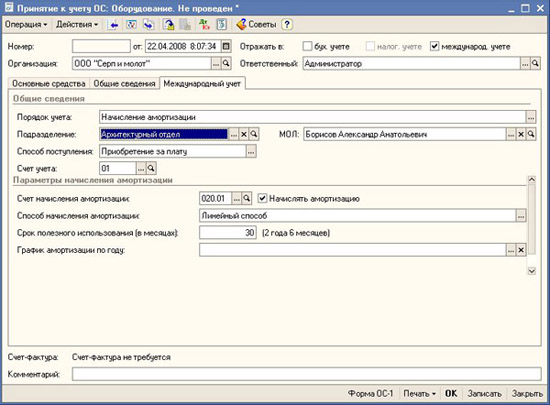

К примеру, организацией приобретен компьютер в январе 2008г. стоимостью 40 000 рублей. документы, подтверждающие факт совершения операции, поступили в бухгалтерию только в феврале 2008 года. Тем не менее, эксплуатация самого компьютера началась с января 2008г.

Независимо от месяца начала фактической эксплуатации по РСБУ принятие к учету и отражение компьютера в составе основных средств будет произведено в феврале. В системе «Хомнет:МСФО» эти действия будут произведены двумя документами:

- Поступление товаров и услуг. Дебет 08 – кредит 60.

- Принятие к учету ОС. Дебет 01 – кредит 08.

При оформлении документа «Принятие к учету ОС» будут отражены основные параметры учета по РСБУ:

- порядок учета (начисление амортизации, износа, отражение в составе МПЗ и т.д.);

- счет учета амортизации/износа;

- способ начисления амортизации;

- срок полезного использования и т.д.

В соответствии с международными стандартами факт совершения операции независимо от даты поступления первичных документов необходимо отразить в январе 2008г. Для этого в январе необходимо зарегистрировать документ «Принятие к учету ОС» (международный учет). В зависимости от учетной политики организации при оформлении этого документа выбирается вариант операции:

- отражение объекта в составе ОС;

- отражение приобретения в составе расходов текущего периода.

Если минимальная стоимость основных средств составляет, к примеру, 20 000 рублей, то компьютер будет учтен как основные средства. При этом необходимо отразить параметры учета, аналогичные параметрам РСБУ, в том числе счет учета основных средств, счет, на котором отражается амортизация, счет, на который эта амортизация падает, срок полезного использования и т.д.

Если минимальный порог по стоимости основных средств составит, например, 50 000 рублей, то факт приобретения компьютера будет отражен, как расход текущего периода. При этом необходимо указать счет расходов для автоматического формирования проводок.

При проведении трансляции данных кроме сложностей с учетом основных средств возникает ряд других проблем, например: учет расходов будущих периодов (РБП), необходимость формирования различных резервов, которые в РСБУ или не предусмотрены, или предусмотрены соответствующими положениями о бухгалтерском учете, но не формируются.

3. Одной из существенных проблем при трансформации отчетности или ведении параллельного учета является разница в информативности данных учетов. Если основным потребителем отчетности РСБУ являются налоговые органы, то, соответственно, такая отчетность абсолютно не подходит для потребителей отчетности по МСФО в связи с различными требованиями по полноте информации. Поэтому постоянно возникает потребность в дополнении информации, отражаемой по РСБУ, при ее трансляции в данные, отражаемые по МСФО.

Наиболее часто встречаются варианты, когда на затратных счетах, на счетах доходов и расходов РСБУ недостаточно разрезов аналитического учета. При этом возникает необходимость производить следующую трансформацию данных:

- Сопоставлять отдельные аналитические счета синтетических счетов по РСБУ отдельным счетам из плана счетов по МСФО.

- Значительно расширять справочники статей затрат, доходов и расходов.

- Практически на всех счетах учета материальных ценностей возникает необходимость вводить дополнительную аналитику – подразделения или центры финансовой ответственности. Необходимо отметить, что справочник подразделений в системе учета по международным стандартам гораздо подробнее и шире, чем справочник в системе учета по регламентированной российской отчетности.

- Практически на всех счетах учета затрат, доходов и расходов возникает необходимость вводить дополнительную аналитику, детализирующую учет по видам деятельности предприятия либо по проектам).

- Большинство синтетических счетов российского плана счетов имеет несколько аналогичных в международном плане. При этом разделение идет по принципам, которые не учитываются в РСБУ. К примеру, счета для учета основных средств по МСФО могут соответствовать различным срокам их использования. Счета дебиторской или кредиторской задолженности могут разделяться в зависимости от сроков ее возникновения, либо иметь дополнительный аналитический разрез по этому же признаку.

Многие задачи из этого списка позволяет решить гибкий механизм трансляции данных системы «Хомнет:МСФО». Но использование этого механизма возможно только в том случае, когда все данные для трансляции есть в системе РСБУ. Поэтому возникает необходимость дополнять документы управленческими реквизитами (например, проектами, международными статьями доходов и расходов).

Здесь возникает вопрос: «Кто будет заполнять данные реквизиты?». Рядовому бухгалтеру очень сложно выбрать правильный элемент дополнительных справочников, не имеет значения будут ли это проекты или статьи затрат международного учета. В случаях, когда можно описать четкие правила заполнения дополнительной аналитики, эту задачу можно возложить на систему и реквизиты будут заполняться автоматически. Однако настройка этого механизма требует хорошего знания автоматизированной системы. В противном случае заказчик должен быть готов к определенным затратам на сопровождение автоматизированной системы.

Другой важной особенностью «Хомнет:МСФО» является возможность автоматического разделения затрат, доходов и расходов по заранее установленным правилам и схемам.

К примеру, при отражении арендной платы по РСБУ практически всегда ее деление происходит максимум между счетами основного производства, общепроизводственных или общехозяйственных расходов. Внутри каждого счета эта сумма идет целиком по статье «Затраты на аренду помещений». Для отражения этой хозяйственной операции по МСФО таких данных явно недостаточно. Однако есть четкое представление, что аренда делиться между подразделениями основного производства в следующих пропорциях: 30% - подразделение 1, 25% - подразделение 2 и 45% - подразделение 3. Кроме того, есть четкое представление, что любые затраты основного производства, которые ложатся на подразделение 1 делятся между проектами следующим образом: проект «А» – 35%, проект «Б» – 65%.

В системе «Хомнет:МСФО» разработан механизм, позволяющий точно описывать такие схемы деления затрат и доходов. Необходимо отметить, что автоматизировать параллельный учет доходов, как правило, получается проще всего, так как конкретные поступления легко сопоставить с определенными подразделениями или проектами. С помощью такого механизма удается автоматизировать детализацию разделения данных, полученных из РСБУ в 95% процентах случаев. При этом необязательно задавать четкие проценты распределения данных. Деление данных можно осуществлять в зависимости от периодически меняющихся критериев: от количества сотрудников, работающих в подразделениях на определенную дату или занятых на определенных проектах, от размера заработной платы этих сотрудников, от размера прямых затрат, от выручки и т.д. Кроме того, распределение учетных данных можно производить в несколько этапов. К примеру, сначала между подразделениями компании, затем по типу проектов, затем по проектным группам, затем по самим проектам и т.п.

Все вышеперечисленные возможности значительно облегчают ведение учета по МСФО, но также требуют хорошего знания системы.

В настоящий момент развитие автоматизированных систем с целью осуществления параллельного учета идет в двух основных направлениях.

1. Гибкая и универсальная система, к примеру «Хомнет:МСФО», представляющая собой комплекс для последующей настройки. «Хомнет: МСФО» в данный момент выходит в двух версиях: базовой и ПРОФ. Отличия версий заключаются в объеме функциональных возможностей. Базовая версия предназначена для небольших компаний с незначительным количеством операций. Версия ПРОФ - для средних и крупных компаний.

2. Разработка жесткой регламентированной системы с предопределенным планом счетов международного учета. В такой системе выбор стандартов для ведения учета будет осуществляться опционально: US GAAP или IFRS. Также опционально настраиваемой учетной политике будут четко подчинены все действия, выполняемые по МСФО. Если в первом варианте раздельный учет реализован только для ограниченного количества участков (основные средства, расчеты будущих периодов, начисление резервов), то во втором – системы учетов будут полностью разделены.

Этот вариант подойдет многим компаниям, в которых не планируется формирование уникального учета по МСФО, а необходима система, разработанная с участием специалистов и одобренная ведущими организациями, занимающимися развитием МСФО в России.

В то же время усложнение функционала чаще всего ведет к замедлению работы систем и к их большей требовательности к используемым ресурсам. Более простые системы всегда надежнее и производительнее. Важно найти компромисс между насыщенностью функционала с одной стороны, и надежностью и быстродействием с другой стороны. При разработке своих систем мы стараемся находить оптимальное решение, что подтверждается быстрой и бесперебойной работой наших систем на внедренных проектах.

Ведение параллельного учета влечет за собой необходимость внедрения мощных информационных систем. Менеджменту компаний необходим эффективный инструмент управления бизнесом. Функционал внедряемых систем, должен позволять заказчику обходиться без затрат на высококачественных и дорогостоящих специалистов, требуемых для трансформации отчетности.

Однако, необходимо отметить, что при внедрении систем мы зачастую сталкиваемся с рядом проблем, связанных с существенной разницей в ведении учета и предоставлении отчетности по РСБУ и МСФО. В каждом отдельном проекте существует множество проблем, связанных со спецификой деятельности конкретных предприятий. В данной статье мы рассказали лишь о нескольких сложностях автоматизации параллельного учета и разработанных методах их решения. Это общие, наиболее часто встречающиеся задачи на проектах внедрения управленческого или параллельного учета по МСФО.